La lucha de la Fed contra la inflación: Sin éxito… todavía

Jim Cielinski, responsable mundial de renta fija, explica por qué los inversores deberían prepararse para un escenario » elevado durante más tiempo» en lugar de posicionar las carteras de renta fija para un inminente giro a la baja

El mercado ha enfocado las últimas reuniones de la Reserva Federal (Fed) en cómo «¿no subir significa saltar o mantener?«. Habiendo estudiado las duras lecciones de hace una generación de cambiar de rumbo demasiado pronto, el presidente de la Fed, Jay Powell, reiteró que una subida adicional de tipos sigue sobre la mesa en caso de que la trayectoria descendente de la inflación no cumpla las expectativas del banco central.

Creemos que se trata de un paso más en la bien comunicada estrategia de la Fed, que prioriza moverse despacio y analizar los datos económicos de reunión en reunión. Es importante destacar que la Fed sigue valorando la totalidad de los datos a la hora de tomar decisiones. Y en los meses transcurridos desde la última publicación por parte de la Fed de su Resumen de Proyecciones Económicas (SEP), ha habido muchos datos que digerir.

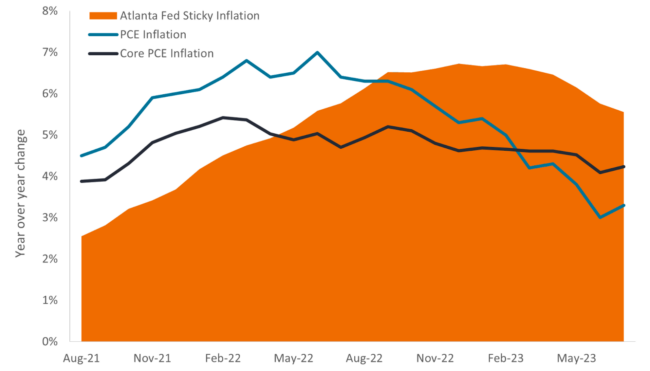

Aunque el índice de precios interanual del gasto de consumo personal ha caído al 3,3% y su componente básico al 4,2%, otras medidas más granulares probablemente proporcionen munición a los partidarios de la Fed. El índice de precios al consumo anual de la Fed de Atlanta se mantiene en el 5,3%. Sin embargo, la tasa anualizada a tres meses de la misma serie se ha deslizado hasta un 3,6% más apetecible. Con señales contradictorias -y una economía que sigue creciendo, a pesar de las subidas de 525 puntos básicos (pb) ya realizadas-, creemos que está justificado que la Reserva Federal se mantenga alerta.

Progresos en materia de inflación

Aunque se ha avanzado en la inflación general -e incluso en la subyacente-, el aumento de los elementos pegajosos obliga a la Reserva Federal a mantener la cautela.

Una economía quizá demasiado resistente

El tono cauteloso de la Reserva Federal se vio respaldado por la nueva actualización del SEP. Las subidas de tipos suelen ser eficaces para reducir la inflación en la medida en que actúan como viento en contra del crecimiento económico. Sin embargo, el ajuste al alza de la proyección mediana para el crecimiento del producto interior bruto (PIB) en 2023, del 1,0% a un 2,1% mucho más saludable, muestra que los largos y variables retardos de la política monetaria pueden ser más largos y variables esta vez.

No creemos que la Fed de Powell asuma el riesgo de que los recortes actuales sean suficientes. La quizá sorprendente resistencia de la economía estadounidense queda patente en que la Fed ha modificado su valoración del crecimiento de «modesta» a «moderada» y ahora a «sólida» en las tres últimas reuniones. Aunque esto respalda la idea de que el difícil aterrizaje suave puede ser posible este ciclo, no es probable que los halcones se duerman en los laureles.

No creemos que en la composición actual de los miembros votantes de la Reserva Federal exista un verdadero bando «pesimista». Sin embargo, el grupo centrista puede señalar que las expectativas de inflación subyacente para 2023 se han ajustado a la baja hasta el 3,7% (desde el 3,9%) como prueba de que los recortes existentes están haciendo efecto en el sistema y de que se necesita más tiempo para lograr avances adicionales. Por eso consideramos que la táctica de la Fed de «saltarse» es un compromiso prudente entre los dos extremos.

El SEP actualizado refleja la reticencia de la Fed a dar el «visto bueno»

En general, la evaluación económica actualizada de la Reserva Federal refleja un crecimiento estable y la necesidad de que los tipos se mantengan elevados durante más tiempo.

El hecho de que la Fed revisará al alza su propia senda prevista de subidas de tipos más de lo previsto no dejó lugar a dudas de que se trataba de un «hawkish skip». Aunque sigue esperando una subida adicional en 2023 (y el mercado no), el banco central redujo en dos el número de recortes de 25 puntos básicos que prevé necesarios en 2024 y 2025, con lo que ahora se espera que el tipo de los fondos federales termine esos años en el 5,1% y el 3,9%, respectivamente.

Implicaciones

Los mercados, por naturaleza, miran hacia el futuro, y anticiparse a los puntos de inflexión en los regímenes de tipos y en el ciclo económico presenta oportunidades para cosechar rendimientos excesivos. Todavía no hemos llegado a ese punto. Creemos que hay demasiadas variables en juego, como la continua rigidez del mercado laboral y los notables riesgos geopolíticos.

Como muestra el rendimiento del interés a 2 años por encima del 5,0%, el mercado ha aceptado que la Reserva Federal se centre en poner fin a este brote inflacionista. Pero con el final de las subidas probablemente en el horizonte, los bonos a más corto plazo presentan atractivas oportunidades de rentabilidad que no existían hace dos años. Los inversores no necesitarán un pivote para generar rendimientos en estos puntos de la curva, ya que creemos que «elevado por más tiempo», independientemente del nivel final, está a la orden del día.

Dentro del crédito, los instrumentos titulizados -por ejemplo, los valores respaldados por activos, los valores respaldados por hipotecas y los préstamos- han tenido en cuenta en sus precios un debilitamiento económico mayor que los créditos corporativos y, en consecuencia, pueden parecer atractivos en caso de que se materialice un aterrizaje suave, o incluso una recesión poco profunda.