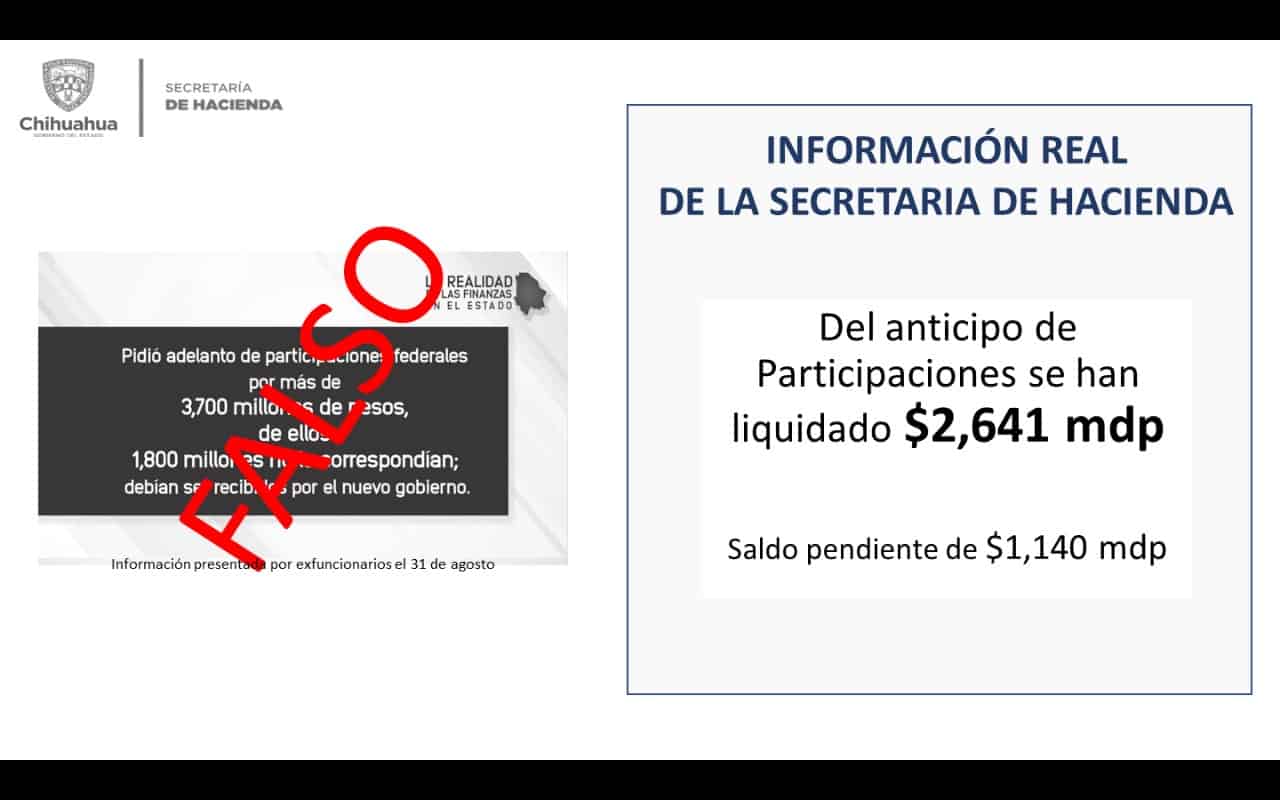

Otra mentira más, supuesto «agandalle» en adelanto de participaciones federales: Fuentes Vélez

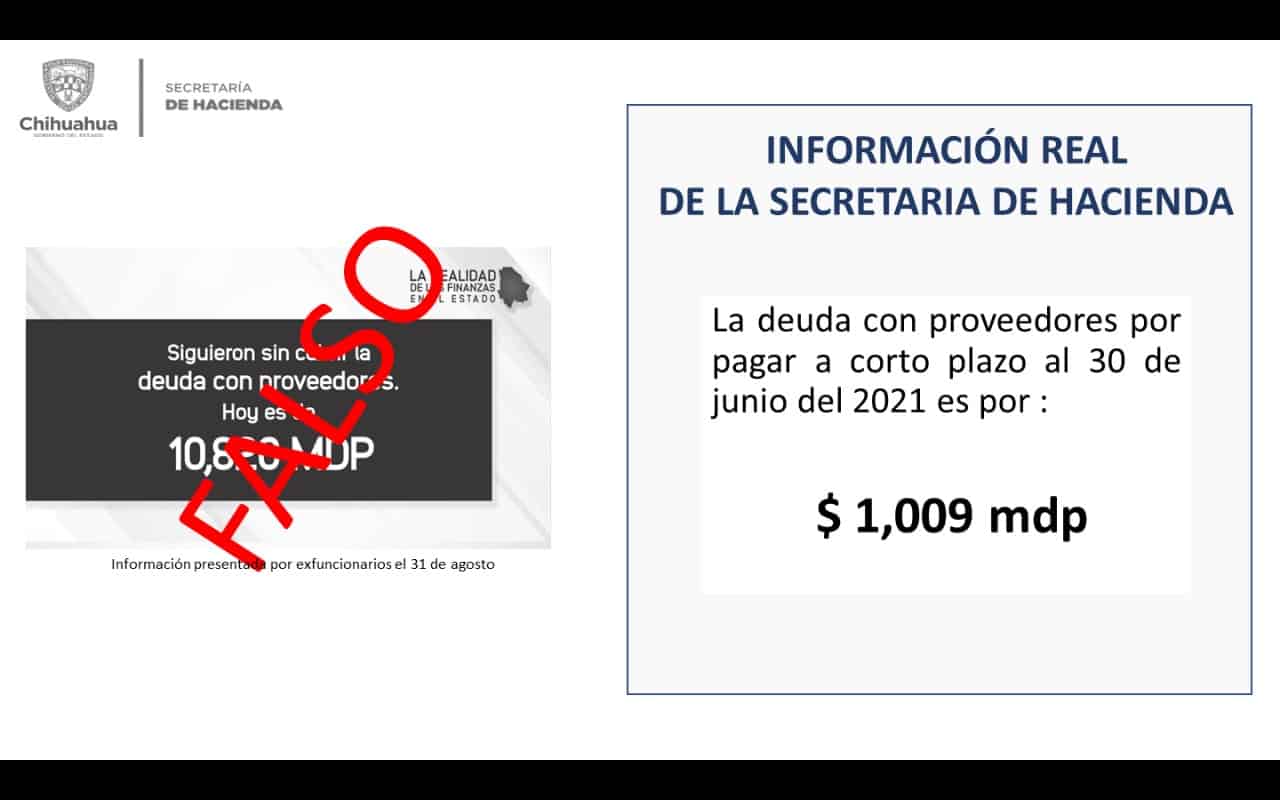

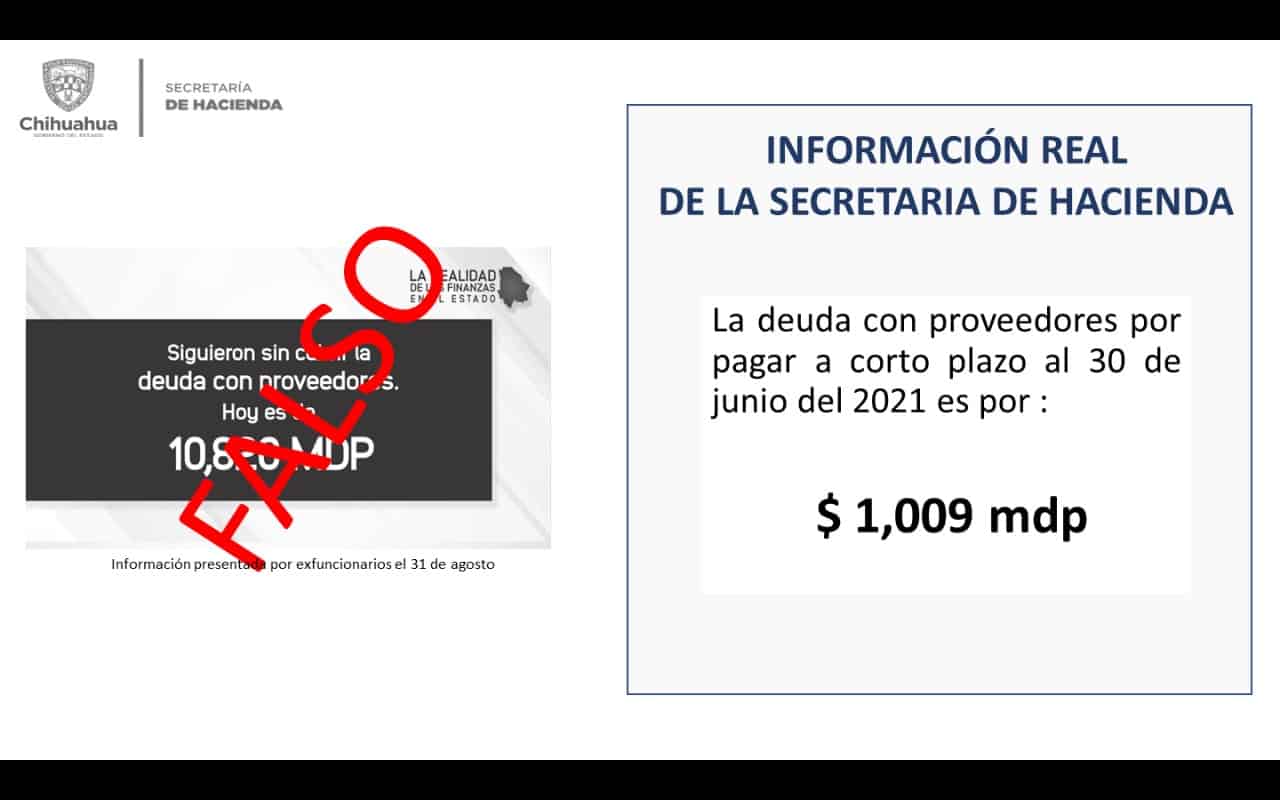

Anticipo de partidas lo define la SHCP, explica Secretario de Hacienda y desmiente además, que el adeudo a proveedores sea de 10,820 mdp, solo se deben 1 mil 009 mdp

El titular de la Secretaría de Hacienda del Gobierno del Estado de Chihuahua, Arturo Fuentes Vélez, negó que exista un “agandalle” a la siguiente Administración estatal en cuanto a las participaciones federales como afirman los exfuncionarios estatales, Carlos Olson San Vicente y Luis Aguilar Lozoya.

A través de una conferencia de prensa, explicó que el monto por anticipo que recibe un estado, si bien es solicitado por el Gobierno Estatal, éste lo define la Secretaría de Hacienda y Crédito Público (SCHP), al igual que la cifra mensual que se entrega y su propia calendarización.

Así, desmintió la acusación vertida por los ahora diputados Olson y Aguilar, con relación a que de los más de 3 mil 700 millones de pesos (mdp) de participaciones federales autorizados por la SCHP para el Ejercicio Fiscal 2021 de Chihuahua, se habían absorbido 1 mil 800 mdp que le correspondían a la administración entrante.

Para ello, expuso que las participaciones llegan a los estados cada mes, a manera de anticipos, y al siguiente se ajustan sobre lo que se recibió, lo cual puede tener saldo positivo o negativo, pero de antemano están calendarizadas con la estimación que hace la SHCP a todos los estados.

“Todas las entidades federativas tienen la posibilidad de solicitar adelantos de esas asignaciones, pero la cifra concreta la determina la propia dependencia federal”, enfatizó.

“No es nada más decir yo quiero tantas participaciones y me las van a dar, tenemos que presentarle a la Secretaría de Hacienda cuál es la necesidad de ese incremento (adelanto) de participaciones”, indicó.

Compartió que para el presente Ejercicio Fiscal se hicieron entre 4 y 5 solicitudes de anticipo, las cuales fueron aprobadas por la SCHP, quien calendarizó los descuentos, los tiempos y formas en que se iría reteniendo el recurso que se adelantó.

Explicó que en las primeras disposiciones la calendarización se hizo hasta el mes de noviembre y en las últimas, hasta el mes de agosto, las cuales se cumplieron, porque es un movimiento que se hace automáticamente.

En ese contexto, señaló que el próximo miércoles 8 de septiembre, se presentará la Ley de Ingresos y el Presupuesto de Egresos de la Federación, en la Cámara de Diputados, y ahí se conocerá cuál será la estimación de asignaciones a los estados para el Ejercicio Fiscal 2022.

Dijo además que ni siquiera debería usarse la palabra “agandalle”, porque equivaldría a que todos los estados caerían en eso, cuando es un mecanismo financiero al que tienen derecho con el aval y la aprobación de la Secretaría de Hacienda.

Fuentes Vélez rechazó además que exista una parálisis financiera, sino más bien un tema de liquidez, sin embargo, aclaró que este se acentuó de que en diciembre no se recibió el apoyo federal y hubo que recurrir a otras fuentes de ingresos adicionales, empero, el propio Congreso del Estado se negó a aprobar una línea de crédito por 2 mil millones de pesos que se hubieran destinado a inversión y para saneamiento financiero.

Fideicomisos.

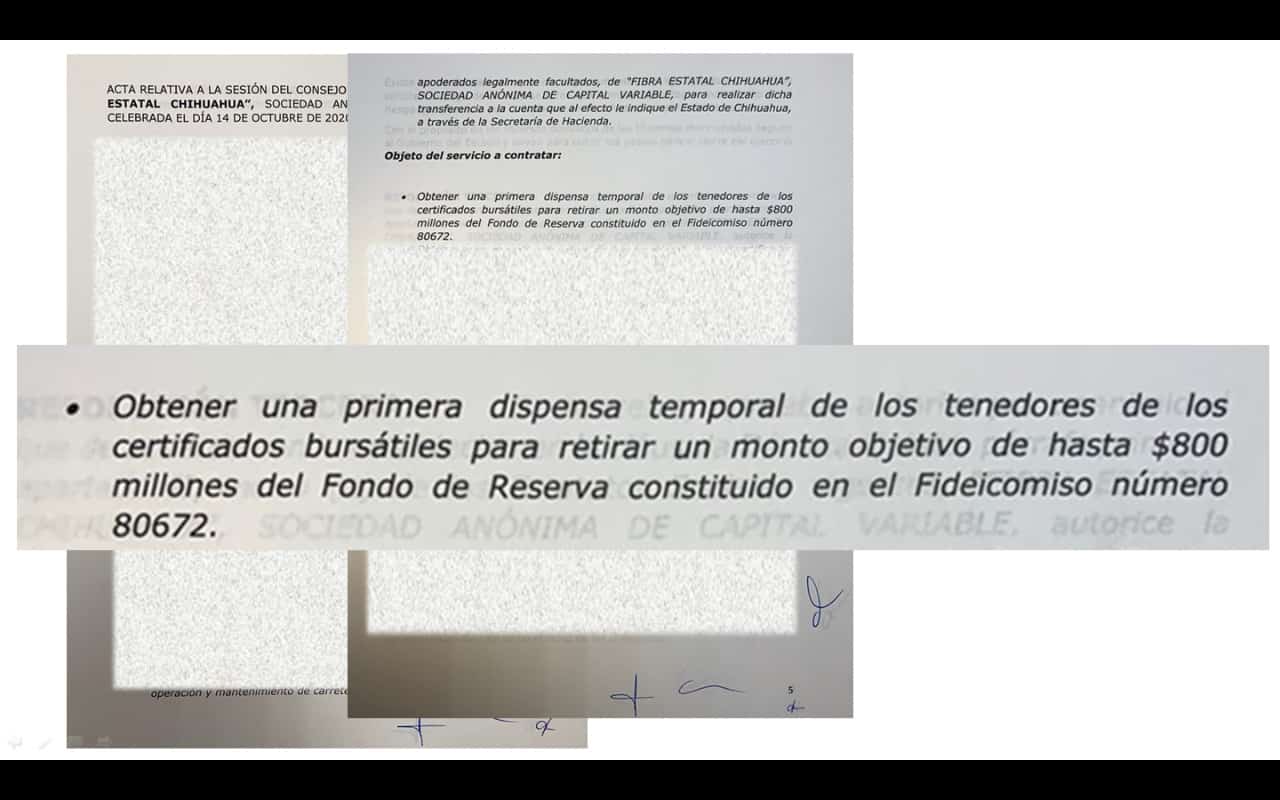

Respecto a los Fideicomisos, donde Olson y Aguilar afirmaron que existió ejercicio de 800 millones de pesos de manera irregular, de los bonos carreteros, Fuentes Vélez detalló que fue una dispensa aprobada por el Consejo de Administración del Fideicomiso Carretero, del cual por cierto, el entonces secretario de Desarrollo Social del Gobierno del Estado formaba parte.

Fuentes Vélez mostró documentos con la firma del exfuncionario estatal, en firma para la utilización de esos fondos carreteros.

Explicó que el Fideicomiso Carretero recibe recursos anuales por 3 mil 269 millones de pesos. Estos recursos los reserva por 6 meses para pagar los compromisos adquiridos, entre ellos los bonos de los tenedores, los cuales fueron emitidos en UDIS, con fechas de pago en febrero y en agosto.

“Cuando llega febrero, se separa lo que se tiene que pagar a los tenedores de bonos (una parte de capital y una de intereses), lo que corresponde a la Comisión Nacional Bancaria de Valores, por honorarios, así como a un supervisor independiente y a un experto financiero, lo que en su conjunto se conoce como “cascada de pagos”.

Al final –asentó-, lo que queda son los remanentes y estos se le entregan al Estado, y de ellos el Gobierno Estatal tiene libre disposición. De esos remanentes es de donde se constituye el fondo de reserva para pagar en caso de existir falta de liquidez, pero en los 8 años de creación del Fideicomiso no ha sido necesario su uso.

Dijo que además no se utilizó todo el Fondo de Reserva, sino que quedaron algo así como 200 millones de pesos. “A nosotros nos autorizaron disponer de 800, y se van a reponer de los propios ingresos carreteros de los siguientes meses”, indicó.

Falsa parálisis financiera.

El titular de Hacienda observó que en todos los años de la administración estatal se enfrentaron presupuestos deficitarios de los que el Congreso del Estado tuvo pleno conocimiento.

Explicó en el ejercicio presupuestal se va equilibrando mes a mes, pero al final queda algo que no se puede pagar, que se pasa al siguiente año como un adeudo del Ejercicio Fiscal anterior, pero no significa que se vaya acumulando el déficit, “no existe el déficit acumulado”, es inaplicable en el tema de presupuestos públicos.

“Es como si ustedes, en una familia, dijeran a ver, yo tengo tres hijos, uno mide 1.50 otro 90 y otro 1 metro, entonces la estatura acumulada en los tres es de 3.70 ¿Y eso qué te dijo? Pues no te dice nada, entonces ese concepto de ‘déficit acumulado’ ojalá se deje de manejar, porque es incorrecto: los presupuestos son anuales y los déficit son anuales”, reiteró.

Añadió que es una realidad que la próxima administración tenga que recurrir a créditos de corto plazo la posibilidad de buscar otras fuentes de ingreso, como apoyos extraordinarios del Gobierno Federal y hasta adicionales a estos, porque “igual tendrá un presupuesto deficitario”.

“Si viéramos la gráfica de los déficits, es como una joroba, y la parte pesada está en el último trimestre del año porque es en ese periodo donde está la parte fuerte de los pagos a proveedores y sobre todo la de servicios personales, pues en diciembre se pagan casi 4 meses de nómina, por el tema de los de las prestaciones de fin de año”, señaló.

Deuda a proveedores.

Una mentira más que ambos exfuncionarios estatales expresaron respecto a la deuda pública, fue acerca del supuesto incremento del adeudo a proveedores, en 10 mil 820 millones de pesos: “solo se deben 1 mil 009 mdp”.

Describió que al inicio de la actual Administración estatal, la cuenta de pagos pendientes general era de 8 mil mdp, que a lo largo de 5 años se fueron liquidando.

“Tuvimos que llegar a hacer un análisis hasta de si el proceso competitivo había sido válido, si el precio era el precio justo, si los bienes habían sido entregados. Ese problema no lo va a tener la próxima Administración”, resaltó.

El titular de Hacienda de Chihuahua, dio a conocer que la cuenta registrada al momento, es de adeudos legítimos de los proveedores que se tendrán que pagar conforme la liquidez del Gobierno entrante lo permita.

“¿Qué se les puede pedir (a proveedores)? Pues simplemente tener un poco más de paciencia, y no pensar que el hecho del término de la Administración cancela su derecho de cobro, porque no es así”, aseguró.

En ese sentido, resaltó que “simplemente, la obligación del pago a los proveedores es del Gobierno del Estado de Chihuahua, no es de una administración o de otra”.