Disminución de la inflación y volatilidad en el horizonte: ¿qué depara el segundo semestre del año para la renta fija?

Opinión sobre la Renta fija 2023 de mediados de año por Jim Cielinski, responsable global de renta fija en Janus Henderson Investors

Junio, 2023.- Cualquiera que haya viajado en el Metro de Washington D.C. o en el Metro de Londres estará familiarizado con las frases «retrocede» y «ten en cuenta la brecha». Ambos son instructivos en ofrecer una visión de las perspectivas de los mercados de renta fija.

Si retrocedemos un año observamos que los inversores de bonos tuvieron un viaje difícil en 2022, sin embargo hoy el punto de partida es uno de rendimientos relativamente altos con un potencial de diversificación renovado dentro de la cartera.

La brecha de tiempo entre causa y efecto significa que es probable que el endurecimiento acumulado de las políticas se haga sentir con más fuerza por los prestatarios más débiles en los próximos meses, lo que resalta la necesidad de una evaluación cuidadosa del crédito.

La disminución de la inflación y un posible giro en el ciclo de senderismo predicen una mejoria para las zonas sensibles a las tasas del mercado. Pero los inversores pueden enfrentar cierta volatilidad dada la posibilidad de una reducción de la liquidez en el segundo semestre de 2023.

Entregados por voces firmes, los anuncios de seguridad son difíciles de perder. «Un paso atrás» insiste el Metro de Washington, mientras que el Metro de Londres te obliga a «tener en cuanta la brecha». Ambos son comandos que vale la pena tener en cuenta no solo para la seguridad personal al viajar, sino también como instrucciones útiles para ayudar a comprender los riesgos y oportunidades en los mercados de renta fija de hoy.

Paso atrás #1

Los mercados de renta fija han avanzado mucho en 18 meses y vale la pena reflexionar sobre su procedencia. En 2022, fueron comprensiblemente no amadas, ya que el endurecimiento monetario concertado por los bancos centrales condujo a un fuerte aumento de los rendimientos y la caída de los precios de los bonos. Hoy, el sentimiento hacia estos es muy diferente.

Las corrientes mundiales hacia la renta fija se encuentran firmemente en territorio positivo. EPFR Global reporta US$152 mil millones en fondos de renta fija hasta la fecha.1 El principal impulsor es el ingreso disponible: Rendimientos de casi 5% son alcanzables en bonos del Tesoro Estadounidense a 1 año, e incluso rendimientos de 3,2% en un 1 año de los bonos alemanes, un mundo lejos de los rendimientos negativos en ofertas tan recientes como mayo de 2022.

Los mayores rendimientos bajan en cascada el espectro de calidad, con el rendimiento promedio de los bonos corporativos globales de grado de inversión que ofrecen un 5,1% y alto rendimiento (grado de subinversión) Con las perspectivas económicas inciertas, los inversores están encontrando una vez más atractivos en una clase de activos que ofrece ingresos, la seguridad relativa del capital y un potencial diversificador de las participaciones en el capital, esperamos que esto continúe.

Paso atrás #2

El pasado todavía nos afecta. Podemos pensar que la emergencia de COVID terminó hace un tiempo, pero sus efectos persisten. Fue solo en el primer trimestre de este año que China reabrió completamente. En muchos sectores de todo el mundo, los ingresos y los costos permanecen fuera de control a medida que el gasto en turismo y ocio se recupera y el gasto en bienes se desvanece. Los controles de estímulo y los ahorros acumulados durante la COVID se están agotando ahora. La interrupción de la cadena de suministro que contribuyó al aumento de los costos en los últimos dos años se ha revertido.

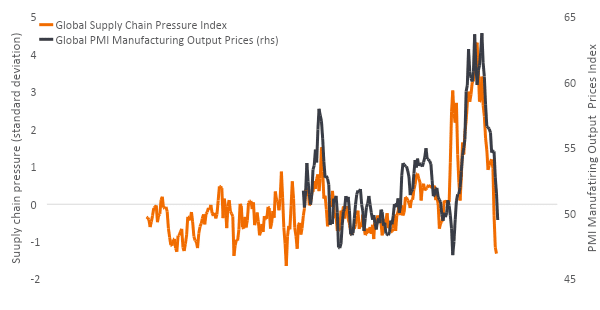

Figura 1: Las presiones sobre los precios se disipan a medida que disminuyen las presiones sobre la cadena de suministro mundial

Fuente: Refinitiv Datastream, Reserva Federal de Nueva York, abril de 1999 a abril de 2023. El índice de presión de la cadena de suministro está normalizado, de manera que cero indica un valor medio, con valores positivos que representan una mayor presión, valores negativos menos presión (en desviaciones estándar). S&P Global Manufacturing Purchasing Manager Index (PMI) Manufacturing Output Prices, una cifra por encima de 50 indica el aumento de los precios, mientras que una cifra por debajo de 50 indica la caída de los precios.

Todo esto hace que tratar de controlar el desempeño económico y corporativo sea un reto, ya que las comparaciones interanuales siguen distorsionadas. ¿Es la desinflación una señal positiva de que las cadenas de suministro han vuelto a la normalidad o una alerta temprana de destrucción de la demanda? Todos estos son factores con los que los encargados de formular políticas están lidiando, pueden inclinarlos a esperar tendencias claras en los datos antes de cambiar de política.

Ten en cuanta la brecha #1

Los desfases de tiempo han nublado las señales de los indicadores de plomo y continúan afectando los datos de inflación. Por ejemplo, los costos de la vivienda siguen subiendo en las cifras oficiales de inflación de Estados Unidos, a pesar de que los datos coincidentes de alquileres más oportunos muestran una disminución de la inflación en los alquileres. Las curvas de rendimiento inversas (bonos a plazo más largo que rinden menos que bonos a plazo más corto de calidad crediticia similar) han sido históricamente una señal de que se avecina una recesión.

Los retrasos, sin embargo, son muy variables. La investigación mostró que desde 1969, la brecha de tiempo entre la curva de rendimiento de 3 meses/10 años que invierte (durante al menos 10 días de negociación consecutivos) y el comienzo de una recesión varió de cinco a 16 meses.3 El estrés en este ciclo tomará más tiempo para desarrollarse, un reflejo de la extrema desconexión entre el crecimiento nominal y real. Sí, hay una desaceleración, pero el crecimiento nominal se ha visto halagado por una mayor inflación. El crecimiento del Producto Interno Bruto (PIB) de Estados Unidos fue de un impresionante +10,7% en 2021 y solo se desaceleró a +9,2% en 2022 – dos de las lecturas más fuertes en las últimas cuatro décadas.4 Tendemos a olvidar que hay ganadores de inflación imprevista – es decir, prestatarios.

Ten en cuenta la brecha #2

Los tipos de interés más altos han puesto de manifiesto lagunas de financiación. Una de las ironías de la reciente agitación bancaria es que no fue la recesión o una desaceleración económica lo que derribó a Silicon Valley Bank, sino la combinación de grandes pérdidas no realizadas y la brecha entre la velocidad a la que podía recaudar fondos y hacer frente a los retiros de los depositantes. Este no es un ciclo de crédito normal, y los bancos están en el extremo perdedor de la ‘desconexión nominal/ real’ anterior, que se ha desempeñado en infligir pérdidas de bonos en 2022.

La agitación ha puesto de relieve la salud de los balances y los costos de financiación en las empresas. Una vez más, si retrocedemos un año o dos, muchas empresas hicieron un montón de refinanciación a tasas bajas y llamaron a su deuda. Por ahora, no hay un gran muro de vencimientos hasta 2025, aunque los mercados y las empresas tienden a pensar en refinanciar 12 meses antes. Muchas empresas tienen varios bonos en emisión que maduran secuencialmente a lo largo del tiempo, por lo que normalmente pueden hacer frente a un fuerte salto en las tasas, ya que solo afecta a una pequeña proporción de su deuda. La preocupación es para las empresas con grandes proporciones de deuda a tipo variable o grandes vencimientos de deuda fija que requieren refinanciación. Por ejemplo, aquellos que emitieron un bono hace varios años al 4% ahora se enfrentan a tener que pagar un rendimiento del 9% para refinanciar, los impagos están llegando.

Es poco probable que las empresas en dificultades encuentren bancos especialmente receptivos. Los bancos estaban endureciendo las normas crediticias incluso antes de la reciente agitación bancaria, que solo ha servido para endurecer aún más las condiciones crediticias. Las condiciones de crédito más restrictivas generalmente anuncian un crecimiento del PIB más débil y tasas de incumplimiento más altas, lo que justifica la precaución hacia los prestatarios estresados en sectores más cíclicos.

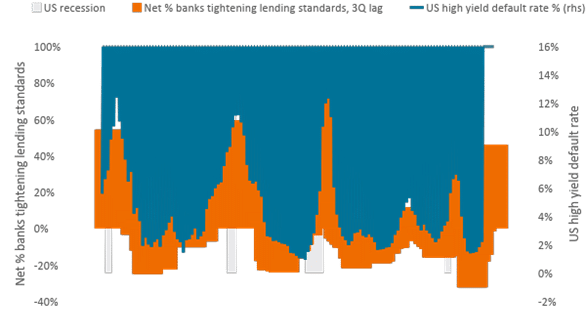

Figura 2: ¿Seguirán los defectos corporativos el camino histórico típico?

Fuente: Deutsche Bank, Janus Henderson Investors, Bloomberg, Federal Reserve Senior Loan Officer Opinión Survey, porcentaje neto de bancos que endurecen las normas de préstamo (empresas grandes y medianas), tasa de impago de alto rendimiento de Estados Unidos, 30 de junio de 1990 a 30 de abril de 2023. No hay garantía de que las tendencias del pasado continúen o de que se cumplan las previsiones. Los resultados del pasado no predicen los rendimientos futuros.

Ten en cuenta la brecha #3

Mercados de combustibles de liquidez. Una de las curiosidades de los últimos seis meses fue que mientras la Reserva Federal de Estados Unidos (Fed) se dedicaba al ajuste cuantitativo (QT), lo que permitía que su balance se redujera hasta 90.000 millones de dólares al mes, los mercados de valores y otros activos de riesgo seguían rindiendo bien. Esto se explica en parte por la expansión del balance de otros bancos centrales, como el Banco Popular de China, que compensa a la Fed, junto con la financiación de emergencia para prevenir la inestabilidad financiera tras la agitación bancaria de marzo. Incluso el límite máximo de la deuda en los Estados Unidos tuvo el efecto de liberar casi US$500 mil millones en la economía a medida que la Cuenta General del Tesoro (TGA) fue retirada.

Es probable que en la segunda mitad de 2023 se emitan fuertes Bonos del Tesoro, ya que el gobierno de Estados Unidos busca reconstruir los fondos en el TGA, mientras que la Fed está drenando dólares del sistema con QT. Añadir a la mezcla QT del Banco Central Europeo y el Banco de Inglaterra, y el escenario podría establecerse para una mayor volatilidad.

Luz al final del túnel

El enemigo de los bonos siempre ha sido la inflación, pero esta amenaza comienza a retroceder y las tasas de interés que probablemente alcanzarán su punto máximo en los próximos meses, duración se está convirtiendo en una palabra menos desagradable. Históricamente, uno de los mejores momentos para poseer renta fija ha sido cuando los responsables políticos hacen su última subida de tasas en un ciclo de subida, lo que podría ser un buen augurio para áreas sensibles como los bonos del gobierno y las empresas de grado de inversión en la segunda mitad de 2023.

El fuerte crecimiento nominal ha pospuesto el impacto de una política más estricta, pero se espera que las condiciones crediticias más rigurosas se hagan sentir. Los diferenciales de crédito de los bonos de alto rendimiento se acercan a los promedios históricos.5 Si bien esto proporciona cierta protección contra una desaceleración económica, creemos que son vulnerables a la ampliación. Las valoraciones entre las finanzas y los valores comerciales respaldados por hipotecas se ampliaron en el reciente pánico bancario. Este abaratamiento abrió algunas oportunidades, pero también sirve como recordatorio de que el sentimiento hacia los mercados de crédito puede cambiar rápidamente. Para mantenerse en el camino correcto, será más importante que nunca tener una buena comprensión de los fundamentos de un prestatario. Como con todos los giros en el ciclo, ‘promedio’ no es un concepto útil. Las señales de estrés no surgirán en todas partes, pero cada industria tendrá sus ganadores y perdedores.

1 Fuente: EPFR Global, desde el 17 de mayo de 2023.

2 Fuente: Bloomberg, Bonos Genéricos del Gobierno de Estados Unidos a 1 año, Bonos Genéricos del Gobierno Alemán a 1 año, Índice Corporativo Global ICE BofA, Índice Global de Alto Rendimiento ICE BofA. Rendimientos al 31 de mayo de 2023. Los rendimientos pueden variar con el tiempo y no están garantizados.

3 Fuente: Bianco Research, 3 de febrero de 2023.

4Fuente: Bloomberg, Oficina de Análisis Económico, US Nominal GDP, cambio porcentual interanual anual que se remonta a 1983. Datos correctos a 31 de mayo de 2023.

5Fuente: Bloomberg, ICE BofA Global High Yield Index, opción diferencial ajustado sobre bonos gubernamentales, puntos de datos mensuales, 20 años al 31 de mayo de 2023.